Tre miliardi di poveri diavoli, tre miliardi di Geppetti

La piramide che vede al fondo tre miliardi di padri e madri senza il necessario per crescere i figli e una riflessione a Matera sulla biodiversità bancaria.

di Guglielmo Ragozzino (*)

Al convegno nazionale indetto dalla Fondazione Interesse Uomo (nata per la lotta contro l’usura e presieduta da don Marcello Cozzi) e organizzato a Matera il 29 e il 30 marzo 2019, con il titolo Etica, cultura e bellezza. Le strade per una nuova economia, la seconda sessione aveva per titolo Biodiversità bancaria e finanza etica: quali argini all’indebitamento e all’usura. Quello che segue è il testo del mio intervento, ricostruito con l’aiuto di un Power Point.

Molte divisioni tra i viventi

Alla vigilia del convegno in una delle tante occasioni di Matera 2019, alla Casa Cava, era stato possibile ascoltare la splendida e commovente relazione di Eva Cantarella sul Mediterraneo come spazio comune e legame tra le persone del mondo, luogo per accogliere, conoscere gli stranieri. Per imparare che le divisioni si superano andando avanti insieme, imparando lingue, riti, religioni gli uni dagli altri, con fiducia reciproca.

Nella vita di ogni giorno, però, il 29 marzo, nel Convegno, è ricominciato il ritornello: le persone umane si dividono e lo fanno in molti modi, prima di trovare una soluzione, utilizzando la storia antica e il diritto greco e romano insegnati da Cantarella. Le persone si dividono tra dentro e fuori, sopra e sotto, noi e voi (io e voi), maschi e femmine, sani e ammalati, giovani e diversamente giovani, saggi e diversamente saggi, lavoratori e disoccupati, banchieri e clienti, ricchi e poveri. Delle ultime due partizioni abbiamo inteso occuparci.

Banchieri e clienti

Biodiversità bancaria e clientela più o meno organizzata. Gli istituti di credito sono grandi e piccoli e appartengono agli azionisti oppure ai soci. Si decide contando le azioni oppure applicando la regola che uno vale uno. In un caso s’intende garantire il credito con strutture forti per evitare bancarotte e disordine economico. Nell’altro caso s’intende offrire il credito secondo i bisogni. A conti fatti, solo chi offre garanzie avrà il credito. Prevale la tendenza a erigere istituti di credito sempre più grandi e in teoria più affidabili; il rischio di tracolli disastrosi per grandi complessi bancari spinge a costruirne sempre più solidi. In passato si sono separate le attività di credito commerciale da quelle d’investimento.

Negli anni Novanta il sistema bancario in Italia era prevalentemente pubblico: c’erano le tre (o quattro) banche d’interesse nazionale, BIN, che facevano capo all’IRI guidato da Romano Prodi, e almeno altre sei banche come Sicilia o Napoli, spesso di origine prerisorgimentale. Si decise, in linea con le scelte della Comunità-Unione europea di privatizzare tutto. Fu Giuliano Amato, prima da ministro del Tesoro di Ciampi e poi da primo ministro ad assumersene la responsabilità.

Ora è rinata la confusione; la regola prevalente, nel capitalismo bancario dell’Unione Europea, è quella di avere istituti di grandezza appropriata, inseguendo quelli americani e cinesi. La Banca d’Italia, e di conserva la BCE, chiede per i nostri istituti un attivo minimo di otto miliardi di euro, ciò che obbliga le banche popolari e cooperative a chiudere, o a farsi assorbire, oppure a mettersi insieme con altre popolari, anche di altre parti del Paese, per raggiungere quella soglia. La conoscenza della vita reale, dei bisogni reali, dell’attività economica locale è così sacrificata. L’usura, sempre in agguato, sostenuta dai poteri mafiosi locali, si rafforza tanto che nel 1996 il Parlamento vota una legge contro l’usura che in teoria dovrebbe costituire un baluardo, a furia di grida e rigidi massimali. La vita si svolge però diversamente, come sapeva già Shakespeare ai tempi del Mercante di Venezia.

Banca Etica tenta di fare qualcosa con il Microcredito, l’informazione diffusa e con i suoi banchieri ambulanti.

Ricchi e poveri a Davos

Ogni anno in gennaio i ricchi si riuniscono in un Cantone svizzero (Davos, nei Grigioni). Tutto è perfetto, esclusivo, desiderabile, elegante. Tutto è scalabile (e molto costoso). I ricchi chiamano a riferire economisti di prima scelta e reggitori mondiali, per far spettacolo. Intanto parlano tra loro e fanno affari. Oxfam, una ONG inglese, tiene conto di quanti ricchi ci vogliano per pareggiare il conto di tutti i poveri. Il record attuale è che tre ricchi, (Gates, Bezos e un altro, variabile) bastano a pareggiare tre miliardi di poveri. (Domanda: se Bezos crolla in Borsa, si tagliano cento milioni di poveri? ) Oxfam sta dalla parte dei poveri, sinceramente, e fa un notevole lavoro d’informazione, ma a ben vedere fa anche della pubblicità alle formidabili imprese di Lor signori. Inoltre raccoglie tra i ricchi i proventi per agire. In sostanza è un’altra prova del fatto che il mondo è proprio così e non può cambiare senza che ce la si metta tutta.

La Piramide degli averi

Poche persone sono ricche e molte di più sono povere. Quante sono e come si contano le diverse categorie? Per esempio si può disegnare una piramide, con i ricchi in alto, i poveri in basso e in mezzo tutti gli altri. I vari modi per disegnare la figura, allungando lo schema oppure facendolo molto tozzo, o schiacciato verso il basso, sono a ben vedere altrettante proposte politiche.

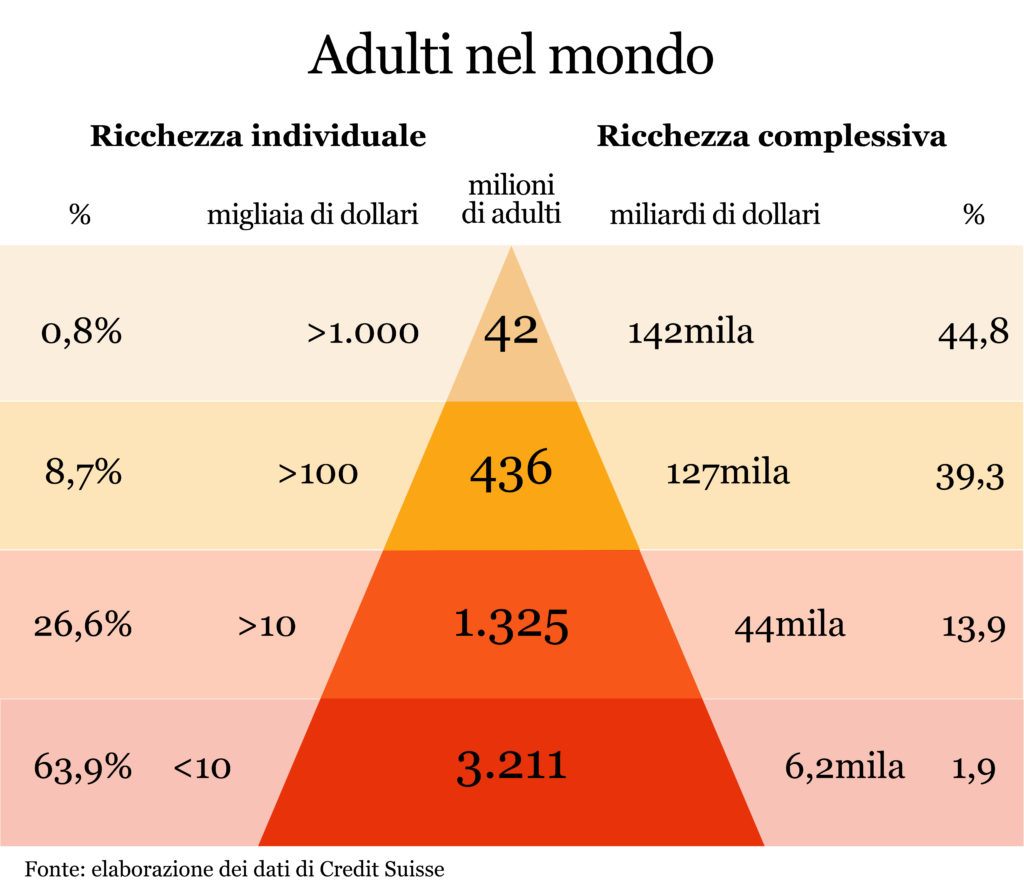

Gli adulti di Credit Suisse

La banca svizzera Credit Suisse ha disegnato una sua speciale piramide e l’ha messa al centro del suo Rapporto sulla ricchezza globale. L’attenzione è rivolta agli adulti, tra gli umani viventi, trascurando gli altri. Gli adulti presi in considerazione sono 5,014 miliardi, mentre i bambini e le bambine, i ragazzi e le ragazze di ogni età, poco meno di tre miliardi, non sono tenuti in conto. In effetti la gran banca suggerisce di non puntare su persone aleatorie come i bambini: non si sa se arriveranno a essere grandi e clienti-contribuenti, quindi è meglio lasciarli stare, fintanto che non sarà chiarita la loro intenzione di sopravvivere, oppure di lasciarsi perdere. Non si può che lodare l’intelligenza previsionale del Banchiere. Ecco dunque la ripartizione per censo dei cinque miliardi di adulti.

La Piramide svizzera degli adulti nel mondo è la seguente:

42 milioni di persone con più di un milione di $ (dollari americani); essi sono lo 0,8% degli adulti e detengono 142 mila miliardi di $ pari al 44.8% di tutta la ricchezza mondiale;

segue lo strato borghese costituito da 436 milioni di persone con almeno 100 mila $. Si tratta dell’8,7% della popolazione adulta e insieme dispongono di 124,7 mila miliardi di $ pari al 39,3% del totale;

il terzo strato o ceto medio è di 1.325 milioni di persone pari al 26,6% del totale con almeno 10mila $ di ricchezza. Si tratta del 26,6% della popolazione con 44 mila miliardi di $, pari al 13,9% della ricchezza complessiva;

3.211 milioni di persone adulte con meno di 10mila $ costituiscono la popolazione povera, con 6,2 mila miliardi complessivi. Essi detengono l’1,9% delle ricchezze. In compenso sono i due terzi dei viventi.

Alla base della Piramide

La sigla internazionale per base della piramide è BOP Bottom of the Pyramid. Le persone che ne fanno parte equivalgono al 63,9% del totale dei viventi adulti. Ciò significa che due terzi di essi hanno comunque meno di 10 mila dollari annui pari a 27 dollari al giorno. Non tutti sono così fortunati. La maggior parte, interi continenti di poveri, ha meno di dieci, meno di cinque dollari al giorno. Poco, come è facile capire. Meglio dare un aiuto, meglio lasciar stare, lasciar fare, intervenire il meno possibile? Organizzare i poveri? Lasciare che si organizzino da sé? Come evitare che finiscano in mano agli usurai? Su altri piani, è una discussione che ricorre da secoli; nel mondo comunista vi fu Lenin che si proponeva nel Che fare? di organizzare le masse dall’esterno, portando da fuori i suggerimenti e gli attivisti; Marx invece era convinto che i poveri (la classe operaia) avrebbe dovuto e saputo ricavare da sé la forza per essere classe di completo rinnovamento. Più di recente, se si trascura l’elemosina in ogni forma propugnata dalla Banca Mondiale e dalle sue varie agenzie, si confrontano le opinioni di Mohammad Yunus e C.S.Prahalad. I due studiosi, bangladese l’uno, indiano dell’ovest l’altro, hanno suggerito modi opposti di intervento. Da un lato è possibile organizzare la produzione di beni di sopravvivenza anche sul fondo della piramide, aumentando almeno in parte sicurezza di sé e capacità di rispondere alla povertà; oppure è possibile trasformare gli ultimi in consumatori, mobilitando perfino le imprese multinazionali come anche gli altri attori della società.

Detto altrimenti, prese tutte insieme le persone del BOP, due terzi degli adulti mondiali, i loro pochi averi e le loro inesauribili speranze, sono a disposizione ricchezze complessive pari a oltre seimila miliardi di dollari. Possono fare gola a qualcuno, oppure possono servire come leva per aiutarli a tirarsi su?

Povertà di una madre di famiglia

In giro per il mondo, i capofamiglia senza ricchezza, senza lavoro, senza aiuto, senza prospettive, senza via di fuga, al fondo della Piramide, son molto spesso donne. Si può pensare che le madri (o le figlie) dell’elenco siano complessivamente tra uno e due miliardi?

Spesso le donne, africane o asiatiche o sudamericane, o perfino europee, al fondo della Piramide, sono anche analfabete. Questo significa che la società e anche la famiglia non si è occupata di loro o non ha potuto farlo. Essere analfabete cinquanta o cento anni fa, in una società di braccianti parigrado era sopportabile, era vita comune, miseria uguale per tutti. Italo Calvino ci ha insegnato che Lucia Mondella (come anche Renzo Tramaglino) era analfabeta. Oggi però, sotto il tiro incrociato di televisione e telefono smart, il disagio di non leggere e non scrivere è anche maggiore.

Se ne è reso conto, con una lodevole intuizione, Mohammad Yunus, premio Nobel per la pace del 2006. Yunus ha capito che doveva scontare la debolezza culturale delle sue donne del Bangladesh e partire dai loro bisogni, per costruire un nucleo, tanti piccoli nuclei di donne simili tra loro e capaci di aiutarsi, controllarsi, proteggersi. Molte donne impararono a parlare, a chiedere prestiti, a fare i conti. Per questa rivoluzione a Yunus, economista, non venne dato dall’Accademia il premio all’economista, ma si premiò il filantropo, l’uomo buono (ma con la testa tra le nuvole). Yunus era pericoloso per i banchieri con i suoi prestiti senza garanzie, e fuori gioco per quegli schizzinosi degli altri economisti, consacrati a Harvard e a Cambridge, o, nell’altro caso, alla fucina dei Chicago boys.

Povera Italia

Sono 5.058 mila secondo l’Istat i concittadini in povertà assoluta, pari a 1.778 mila nuclei familiari. Le famiglie sono pari al 6,9% del totale, mentre le persone singole arrivano all’8,4%. Si distingue per età, tra Nord e Sud e tra città e campagna: stabilite le differenze del caso, una persona anziana sarebbe povera con meno di 965 euro al mese, tutto compreso (per esempio l’abitazione), un giovane solo 1.226 euro, due anziani conviventi 1.270 insieme. I conteggi precedevano l’avvento di Giancarlo Blangiardo alla presidenza dell’Istat. Considerato sovranista, il nuovo presidente è soggetto a qualche forma di pregiudizio.

Povera Italia 2°

Altri dati sono quelli della Banca d’Italia e per questo si è usato il condizionale.

Per la Banca d’Italia sarebbe povero chi ha meno del 60% del reddito mediano. Nel 2016 si trattava, tutto compreso, di 830 euro mensili. Il numero dei poveri italiani è in crescita in ogni caso: dal 20% calcolato nel 2006 si è passati al 23% sull’insieme della popolazione. Il reddito di cittadinanza, cui hanno aderito 700.000 domande, in una prima fase, meno del previsto, non offre invece spunti utilizzabili.

Povertà e lavoro nell’Unione Europea

Prendendo per parametro il salario minimo garantito nell’Unione Europea, ne risultano quattro classi. Sono otto i Paesi dell’Unione che prevedono un salario minimo inferiore ai 500 euro. Sono: Bulgaria, Lituania, Lettonia, Romania, Ungheria, Croazia, Repubblica Ceca, Slovacchia. Sette Paesi hanno un salario minimo superiore ai 500 e inferiore a 1.000 euro mensili. Sono: Estonia, Polonia, Portogallo, Grecia, Malta, Slovenia, Spagna. Sette Paesi hanno salario minimo mensile superiore a 1.000 euro. Sono: Germania, Francia, Belgio, Paesi Bassi, Irlanda, Lussemburgo, Regno Unito. Sei Paesi infine non hanno salario minimo garantito. Sono: Italia, Austria, Svezia, Danimarca, Finlandia, Cipro.

Muhammad Yunus

Microcredito per chi ha bisogno, senza esigere garanzie, per consentire un lavoro autonomo o per superare bisogni emergenti: è questa in sintesi la scelta della Grameen Bank costruita in Bangladesh da Yunus e poi esportata altrove; perfino negli Usa, con l’appoggio dei Clinton. Gli aspetti principali del sistema di microcredito à la Yunus sono nessuna garanzia, forte tasso d’interesse, altissimo tasso di restituzione. Sufficiente è un controllo sociale tra donne amiche, fiduciose e pari tra loro. Si evitano così, almeno in parte, mafie e usura. Lontano da Matera, a Iesi nelle Marche, esiste una cooperativa di donne mediorientali che costruiscono insieme turbanti. “Sai la novità: donne mediorientali, turbanti….”. Solo che il modello imitato è quello di Emma Bonino, l’idea di turbante è sua. I turbanti servono per altre donne, in cura e che hanno perduto i capelli.

C. K. Prahalad (1941-2010)

La base della piramide deve avere fiducia in se stessa, anche se è indispensabile un aiuto esterno (grandi imprese che sono capaci di vendere al mercato, ruolo pubblico, sindacati, cultura, informazione). “Un dirigente dipende, non tanto dalle risorse, quanto dall’immaginazione”, assicura Prahalad. Occorre che la base della piramide possa entrare nel mondo delle merci, in un circuito adatto a una popolazione povera. Importante è conoscere e farsi conoscere, decisivo avere una rete di contatti sicuri per sconfiggere l’usura e la prepotenza di un mercato ristretto. Per le persone del BOP ogni prodotto deve essere conosciuto, utilizzabile per l’esistenza di elettricità, acqua corrente, collegamenti o altro, conveniente quanto al prezzo, disponibile nel tempo e nello spazio. Prahalad pensava che una grande impresa, financo una multinazionale, sarebbe stata in grado di servire anche quelli del BOP.

I poveri fanno quasi compassione. Pinocchio e Mangiafoco

“Come si chiama tuo padre/Geppetto/ E che mestiere fa?/Il povero/ Guadagna molto? /Guadagna tanto, quanto ci vuole per non avere mai un centesimo in tasca. Si figuri che per comprarmi l’abbecedario della scuola dové vendere l’unica casacca che tra toppe e rimendi era tutta una piaga./ Povero diavolo! Mi fa quasi compassione! Ecco qui cinque monete d’oro. Vai subito a portargliele e salutalo da parte mia”/

Mangiafoco è un padrone che frusta e appende per il collo chi lavora per lui: i burattini, amici di Pinocchio. Ecco fotografato un padrone degli anni Ottanta dell’ottocento, anche se non sembra che il calco si sia perduto. E’ ricco, Mangiafoco, incapace di essere buono. Quando si commuove (e gli viene il singhiozzo) sa solo fare l’elemosina e neppure troppo bene; un po’ come i signorotti di Davos, i magnati di sempre. Da notare che l’abbecedario per la scuola corrisponde all’inizio della scuola pubblica obbligatoria in Italia. Un passaggio necessario per Collodi, socialista d’antan.

(*) articolo tratto da Sbilanciamoci