La miniera, la fabbrica e il negozio. Dinamiche globali della “transizione verde” ….

…. e sue conseguenze nel “triangolo del litio”/2.

di Alfons Pérez, Bruna Cañada, Marta Pérez, Josep Nualart (*)

Continua da qui.

Nella parte della Figura 6 relativa all’estrazione di elementi necessari alla produzione di “tecnologie pulite”, si distinguono la Cina, il Cile e la Repubblica Democratica del Congo. Quest’ultima ospita una grossa percentuale dell’estrazione mondiale di cobalto (69%), che si concentra principalmente nella regione del Katanga, nel sud-est del paese, un’area in cui si estraggono anche rame, stagno, radio, uranio e diamanti.

Il Cile, dal canto suo, condivide con l’Australia la leadership mondiale nell’estrazione del litio ed è anche il paese leader nell’estrazione del rame. La Cina, invece, appare terza per quanto riguarda il litio e il rame, ma è di gran lunga leader nell’estrazione di grafite (64%). Lo stesso vale per le terre rare (60%), che vengono estratte soprattutto dalla “città natale delle terre rare”, il distretto minerario di Bayan Obo nella regione della Mongolia interna. Per ultimo, il nichel ha una configurazione leggermente diversa ed è condiviso tra Indonesia (33%), Filippine (12%) e Russia (11%).

In quanto alle riserve, vi sono forti sovrapposizioni con le attuali aree di estrazione.

Ad esempio, il Cile possiede le maggiori riserve attualmente riconosciute di litio e rame, la Cina di terre rare e grafite, la Repubblica Democratica del Congo di cobalto e l’Indonesia di nichel.

L’importanza strategica del controllo dei minerali per la produzione di “tecnologie pulite” ha provocato forti iniziative da parte degli attori internazionali. Nel marzo 2023, la Commissione Europea ha pubblicato un pacchetto integrale di misure per “garantire l’accesso dell’UE a un approvvigionamento sicuro, diversificato, accessibile e sostenibile di materie prime fondamentali”.

Tra queste spicca la Legge sulle materie prime fondamentali (22). Questa normativa fornisce chiare priorità d’azione, stabilisce un elenco di materie prime (VIII) e fissa obiettivi quantitativi concreti per il 2030: almeno il 10% del consumo annuale di queste materie dovrà provenire dall’interno dell’UE stessa, almeno il 40% della lavorazione dovrà avvenire all’interno dell’UE e almeno il 15% dovrà provenire dal riciclaggio, mentre non più del 65% di ogni materia prima strategica, in qualsiasi fase della lavorazione, potrà provenire da un unico fornitore (23).

Un altro punto rilevante della Legge è che mira a ridurre gli oneri amministrativi e le procedure di autorizzazione nell’UE per i progetti che, se considerati progetti strategici selezionati (24), saranno ritenuti ammissibili ai finanziamenti e beneficeranno di tempi di autorizzazione più brevi: 24 mesi per i permessi di estrazione e 12 mesi per i permessi di lavorazione e riciclaggio, tempi sorprendentemente brevi se confrontati con l’analisi dell’International Energy Agency (IEA), che prevede una media di 12,5 anni dalla scoperta alla fattibilità dell’esplorazione, 1,8 anni per la costruzione delle infrastrutture e altri 2,6 anni per l’avvio della produzione. In altre parole, circa 17 anni dalla scoperta alla produzione mineraria.

Per quanto riguarda gli Stati Uniti, qualche anno prima avevano approvato un quadro legislativo per modernizzare la loro politica energetica, l’Energy Act del 2020 (25), molto simile alla legge europea. Questa normativa prevede che l’esecutivo indichi un elenco di minerali critici (IX) da aggiornare ogni tre anni. L’ultimo elenco del 2022 (26) conteneva 50 minerali considerati critici, per lo più importati e soggetti a interruzioni della catena di approvvigionamento (X). In una delle sue sezioni, la legge titola anche: “Monitoraggio degli investimenti nei minerali nell’ambito dell’iniziativa Belt and Road della Repubblica Popolare Cinese”.

Più o meno esplicitamente, le leggi degli Stati Uniti e dell’Europa mirano a controllare e ridurre l’egemonia cinese. A dire il vero, la Cina ha anticipato di oltre un decennio lo sviluppo dei minerali necessari per la transizione rispetto al blocco del Nord globale. Dal 2001, tutti i suoi piani quinquennali – 10°, 11°, 12°, 13° e 14° – hanno promosso l’avanzamento della catena globale di approvvigionamento e del valore delle “tecnologie pulite”. Nel suo Piano nazionale per le risorse minerarie (2016-2020) la Cina ha voluto incoraggiare l’esplorazione di minerali scarsi, ridurre la produzione in caso di eccesso di capacità e garantire l’approvvigionamento per le industrie emergenti strategiche. Il Piano menziona in particolare le terre rare, proponendo che entro il 2020 il loro sfruttamento sia stabilizzato a 140.000 tonnellate all’anno (27).

Allo stesso tempo, la parte relativa allo sviluppo dell’industria delle materie prime del quattordicesimo piano quinquennale cinese, pubblicato alla fine del 2021, incoraggia l’espansione e il rafforzamento delle imprese di terre rare, incoraggiandole a fondere, riorganizzare ed estendere le loro catene industriali.

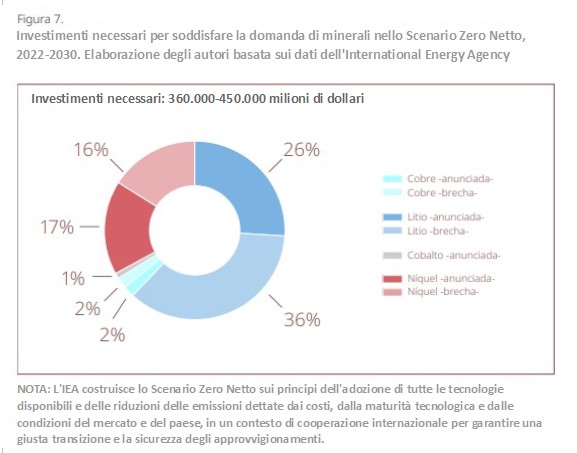

Su un altro fronte l’International Energy Agency stima che gli investimenti necessari in questo decennio per l’estrazione di minerali critici nello scenario ad emissioni zero netto del 2050 (XI), siano compresi tra 360 e 450 miliardi di dollari. Gli investimenti annunciati, invece, sono compresi tra 180 e 220 miliardi di dollari (XII), circa la metà di quelli necessari.

L’International Energy Agency stessa afferma che, per il tipo di investimenti richiesti dall’attività estrattiva e per la sua natura a lungo termine, è necessario avere fiducia nella persistenza della domanda e in prezzi elevati per incoraggiare gli investimenti. L’IEA sottolinea che esistono due possibilità per espandere la capacità estrattiva: l’apertura di nuove miniere o l’espansione di quelle esistenti.

Le espansioni possono essere più rapide, ma la loro capacità di alimentare i mercati globali è limitata e quindi, secondo l’IEA, la maggior parte degli investimenti dovrebbe essere destinata a nuove miniere. Per il litio e il nichel stima che saranno necessarie 70 nuove miniere di medie dimensioni, 30 per il cobalto e 80 per il rame (28).

Gli investimenti dovrebbero accelerare nei prossimi tre anni e dovrebbero essere ripartiti in due terzi del totale per il rame e il resto per il nichel. Nonostante la rilevanza e il loro incremento a breve termine, l’IEA afferma che gli investimenti nel litio saranno esigui rispetto al rame e al nichel (4%, tra 14,4 e 18 miliardi di euro) e la metà di essi è già stata annunciata. Nel caso del cobalto, si ritiene che sia principalmente un sottoprodotto del rame e del nichel, e l’investimento sarebbe coperto dai dati sopra riportati.

Vale la pena notare che, in ultima analisi, sono le proiezioni dell’IEA a guidare gli investimenti. Il suo potente megafono e la portata della sua analisi, all’interno di una logica che non mette in discussione le questioni sostanziali, servono come “avviso per gli investitori”. Inoltre, lo stimolo sotto forma di proiezione della crescente domanda di minerali e l’urgenza del progetto posizionano le società minerarie internazionali come attori chiave e beneficiari della “transizione verde”.

Tra le più importanti società minerarie risalta la multinazionale svizzera Glencore, considerata la più grande società privata al mondo dedicata alla compravendita e all’estrazione di materie prime e prodotti alimentari, con una notevole partecipazione nel mercato del nichel, del rame e soprattutto del cobalto, di cui controlla più di un quarto dell’estrazione mondiale.

Vi sono anche imprese cinesi come la China Molybdenum, Tianqi Lithium e Jinchuan Group, che operano rispettivamente nei mercati del cobalto, del litio e del nichel.

Inoltre, l’impresa privata australiana BHP estrae rame e nichel e, con l’impresa privata Galaxy Resources e l’impresa pubblica Mineral Resources, condivide una parte significativa dell’estrazione mondiale di litio. Proprio per questo materiale, vitale per le batterie della mobilità elettrica, la società statunitense Albemarle detiene il 24% dell’estrazione globale e la società cilena SQM il 12%.

Infine, l’impresa pubblica cilena Codelco detiene l’8% del rame, un metallo che praticamente è alla base di qualsiasi tecnologia ed è essenziale per i piani di elettrificazione.

Quadro 2. I minerali critici non sostituiscono i combustibili fossili

“Il litio e le terre rare saranno presto più importanti del petrolio e del gas”. Ursula von der Leyen, Presidente della Commissione Europea. Discorso sullo stato dell’Unione europea. Settembre 2022 (29).

Questo tipo di affermazioni incorrono in un errore fondamentale: l’estrazione dei minerali richiede grandi quantità di combustibili fossili, soprattutto diesel. Pertanto, la “nuova mappa dei minerali” aggiunge un ulteriore livello di complessità alla geopolitica globale, poiché la sua distribuzione geografica è molto distante dai giacimenti di petrolio e gas, ma non sostituisce in alcun modo la “mappa dei fossili”.

3.3. La fabbrica: Made in China, Stati Uniti, Europa e l’industrializzazione nel Sud globale

Cina, Stati Uniti e Unione Europea hanno tutti lanciato i loro piani di industrializzazione o reindustrializzazione per la “transizione verde”.

Nel 2015, il premier cinese Li Keqiang presentò l’iniziativa Made in China 2025 con 10 aree a sostegno governativo per il potenziamento industriale in settori quali le tecnologie dell’informazione, la robotica, l’aerospaziale, l’aeronautica, l’ingegneria oceanica, il trasporto marittimo e ferroviario, il risparmio energetico e i veicoli elettrici, i nuovi materiali, i farmaci, i dispositivi medici e le macchine agricole (30).

Anni dopo, nel settembre 2022, la Presidente della Commissione Europea, Ursula von der Leyen, nel suo discorso sullo stato dell’Unione, ha dichiarato: “Facciamo in modo che il futuro dell’industria sia Made in Europe” (31). Il Made in Europe è diventato realtà, ad esempio, attraverso la creazione di un’alleanza dell’industria solare fotovoltaica nell’UE, con l’obiettivo di recuperare la produzione persa a favore della Cina (32).

Tuttavia, in ambito industriale, la pietra miliare che ha maggiormente scosso la scena globale è stato il lancio della Legge sulla riduzione dell’inflazione (Inflation Reduction Act, IRA) negli Stati Uniti, un piano che genera importanti incentivi per l’industria Made in USA. L’IRA è stata promulgata come legge il 16 agosto 2022 ed è una forma di politica industriale che include obiettivi come l’espansione delle energie rinnovabili, la ricostruzione delle infrastrutture energetiche e la produzione di “tecnologie pulite ” (33).

I suoi 369 miliardi di dollari sono suddivisi tra incentivi fiscali per consumatori e imprese, sovvenzioni, prestiti e operazioni a livello federale (34).

Per certi versi l’IRA potrebbe essere paragonata ai fondi di recupero NextGenerationEU, ma il settore privato sostiene che questi ultimi soffrono di una burocrazia eccessiva, laboriosa e lunga, a differenza della semplicità dell’IRA. L’IRA, ad esempio, offre fino a 7.500 dollari ai contribuenti che vogliano acquistare un’auto elettrica o a idrogeno e non guadagnano più di 150.000 dollari all’anno.

L’acquirente potrà detrarre 3.750 dollari dal prezzo finale del veicolo se una percentuale del valore dei minerali critici della batteria che alimenta il motore sia stata 1) estratta o lavorata negli Stati Uniti; 2) estratta o lavorata in un paese con un effettivo accordo di libero scambio con gli Stati Uniti; 3) riciclata in Nord America (XIII). Inoltre, possono essere scontati altri 3.750 dollari se una percentuale del valore dei componenti della batteria è prodotta o assemblata in Nord America (XIV).

Lo stesso vale per il bonus domestico di 2.000 dollari per l’acquisto di pompe di calore, scaldabagni elettrici, cucine e caldaie a biomassa. Per il settore industriale sono previsti incentivi di 3 dollari per ogni kg di idrogeno pulito (XV) prodotto, di 1,75 dollari per ogni gallone di produzione di “carburante sostenibile” per l’aviazione, di 15 dollari per ogni MWh di energia nucleare per gli impianti già in servizio e di 30 dollari per MWh per la generazione a emissioni zero messa in funzione dopo il 2024 (35-36).

L’Unione Europea ha interpretato l’IRA come un danno per le aziende europee, soprattutto quelle del settore automobilistico. Ritiene che violi le regole del commercio internazionale e sostiene che oltre 200 miliardi di dollari siano legati a disposizioni sui contenuti prodotti localmente che violano le regole dell’Organizzazione mondiale del commercio (OMC) (37).

L’Unione Europea ha interpretato l’IRA come un danno per le aziende europee, soprattutto quelle del settore automobilistico. Ritiene che violi le regole del commercio internazionale e sostiene che oltre 200 miliardi di dollari siano legati a disposizioni sui contenuti prodotti localmente che violano le regole dell’Organizzazione mondiale del commercio (OMC) (37).

Quadro 3. L’attrattiva dell’IRA e le delocalizzazioni

Un esempio di ciò che probabilmente potrà accadere lo troviamo nel recente annuncio della Ford di voler tagliare più di 3.000 posti di lavoro in Europa, per portare una parte della produzione negli Stati Uniti (38).

La Ford ha inoltre annunciato la costruzione di un complesso per auto elettriche e batterie da 5,6 miliardi di dollari nel Tennessee (39).

La BMW ha annunciato un investimento di quasi 2 miliardi di dollari nella Carolina del Sud per uno stabilimento di batterie. Anche la norvegese Freyr Battery ha annunciato un investimento di 1,7 miliardi di dollari in Georgia, mentre l’Enel costruirà un impianto di produzione di pannelli e celle solari fotovoltaiche negli Stati Uniti (40).

Tuttavia, secondo l’UE, non si tratta solo di un problema di delocalizzazione. Le sovvenzioni alle imprese che operano negli Stati Uniti e che hanno beneficiato dell’IRA, come Tesla, Toyota, ABB, Panasonic, Hyundai, Kia, tra le altre, offrono loro vantaggi comparativi sui mercati internazionali.

Questa guerra dei “sussidi verdi” per attirare l’industria è stata messa in scena all’inizio del 2023 al World Economic Forum di Davos. Durante l’incontro l’Unione Europea ha presentato la sua proposta, un misto di alleanza e controffensiva che si è concretizzata in tre azioni. La prima è stata quella di annunciare che la strategia per le relazioni con la Cina era quella di “ridurre il rischio piuttosto che disimpegnarsi”, fermo restando che una lotta frontale contro il gigante asiatico non aveva senso per l’Europa e che la via da seguire era quella di utilizzare gli strumenti dell’UE per prevenire la concorrenza sleale dei prodotti cinesi.

La seconda azione è stata la creazione di un “club delle materie prime”, una coalizione guidata da Stati Uniti e Unione Europea che cerca di combattere, ancora una volta, il monopolio cinese. La terza è stata la presentazione del Piano industriale del patto verde (Green Deal Industrial Plan), che fissa gli obiettivi per la decarbonizzazione (XVI) dell’industria. Il piano punta in particolare sulle energie rinnovabili, sulla trasformazione delle infrastrutture energetiche e del trasporto e sul passaggio massiccio all’idrogeno privo di fossili come mezzo di stoccaggio, combustibile e materia prima, affrontando “la necessità di aumentare massicciamente lo sviluppo tecnologico, la produzione e l’installazione di prodotti per la generazione di energia e di prodotti a zero emissioni”, tenendo conto del “rischio di sostituire la dipendenza russa dai combustibili fossili con altre dipendenze strategiche che possono ostacolare l’accesso alla tecnologia e agli obiettivi della transizione verde ” (41) , ossia il rischio di sostituire la Russia con la Cina.

(2. Continua)

* Tratto da Ecor.Network. Traduzione di Marina Zenobio.

LA MINA, LA FÀBRICA, I LA BOTIGA. Dinàmiques globals de la “transició verda” i les seves conseqüències al “triangle del liti”

Alfons Pérez, Bruna Cañada, Marta Pérez, Josep Nualart

Observatori del Deute en la Globalització, Julio 2023 – 108 pp.

Versione originale in catalano, spagnolo e inglese.

Note:

VIII) Allo stesso tempo, è stato pubblicato anche il quinto elenco di materie prime critiche per l’Unione Europea, che comprende 34 materie prime di grande importanza per l’economia dell’UE e il cui contenuto è associato ad un elevato rischio. Tra questi materiali ci sono alcuni di quelli necessari per le “tecnologie pulite” come cobalto, gallio, germanio, terre rare, litio, manganese, grafite, niobio, platino, rame, silicio e nichel.

IX) Per gli Stati Uniti la criticità dei minerali è legata alla sicurezza nazionale o allo sviluppo economico.

X) I minerali contenuti nell’elenco sono molto simili all’elenco europeo, con la differenza che sia il gruppo dei metalli di platino che quello delle terre rare sono suddivisi per singoli elementi.

XI) Per una lettura critica delle politiche di neutralità climatica o zero emissioni nette, consultare: Pajares, Miguel, Bla, bla, Bla. El mito del capitalismo ecológico, Raig Verd, 2023.

XII) L’IEA ripartisce l’investimento annunciato per regioni: 4% Cina, 5% Nord America, 10% Africa, 13% Europa, 21% Sudamerica e Centroamerica, 36% “altri paesi dell’Asia Pacifico” e 10% il resto del mondo.

XIII) Questo legame tra produzione nazionale e minerali nazionali si concretizza in una progressione annuale: entro il 2023 il 40% dei minerali dovrà soddisfare uno dei requisiti; entro il 2024 il 50%, fino a raggiungere l’80% entro il 2027.

XIV) In particolare, il 50% nel 2023, il 60% nel 2024 e il 2025 e il 100% nel 2029.

XV) Intensità di carbonio da 0 a 0,45 Kg CO2e/kg H2.

XVI) La decarbonizzazione riguarda il processo progressivo di riduzione delle emissioni di CO2.

22) Commissione Europea, Normativa europea sulle materie prime fondamentali.

23) Parlamento Europeo, Osservatorio Legislativo, Framework for ensuring a secure and sustainable supply of critical raw materials.

24) Commissione Europea, Important Projects of Common European Interest (IPCEI).

25) One Hundred Sixteenth Congress of the United States of America.

26) USGS U.S., Geological Survey Releases 2022. List of Critical Materials, 22/02/2022.

27) International Energy Agency, National Plan for Mineral Resources (2016-2020).

28) International Energy Agency (2023). Energy Technology Perspectives…, op. cit.

29) Commissione Europea, Critical Raw Materials Act: securing the new gas & oil at the heart of our economy, 14/09/2022.

30) Institute for Security and Development Policy, Made in China 2025, giugno 2018.

31) Commissione Europea, State of the Union Address by President von der Leyen, 14/09/2022.

32) Euractiv, EU Commission launches industry alliance for ‘made in Europe’ solar PV, 9/12/2022.

33) Petersen, Thieß y Schwab, Thomas, Europe and the IRA: How aGreen Subsidy Race Could Both Help and Hurt, 24/03/2023.

34) The White House, BY THE NUMBERS: The Inflation Reduction Act, 15/08/2022.

35) McKinsey and Company, The Inflation Reduction Act: Here’s what’s in it, 24/10/2022.

36) Bipartisan Policy Center, Inflation Reduction Act Summary. Energy and Climate Provision, 2022.

37) AAVV, Quan plou sobre mullat. 50 anys de neoliberalisme crisi rere crisi, Observatori DESC.

38) Cinco Días, Ford planea recortar 3.200 empleos en Europa y llevarse parte del trabajo a EE UU, 23/01/2023.

39) Climate Power, Clean Energy Boom, 2023.

40) Financial Times, How Biden’s climate law is charging US green spending and provoking Europe, 26/01/2023.

41) Commissione Europea, Net-zero industry Act: Making the EU the home of clean technologies manufacturing and green jobs, 16/03/2023.

****